2013-08-28 14:30:58

一、深度解讀 Hermès 最新年度報告之一

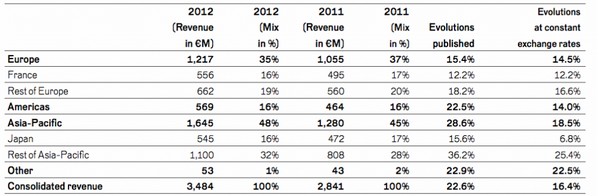

Hermès 2012年全年銷售34.84億歐元;淨利潤7.4億歐元, 同比分別增長了 23%和25%。

Hermès (愛馬仕)是一個經過六代傳承,以單品牌為核心的家族色彩鮮明的企業 - 與 LVMH 這個通過層層並購快速壯大的跨品類,多品牌集團形成鮮明對比。

不過兩家在家族控制力方面卻異曲同工,雖然同為上市公司

LVMH 的第一大股東 Bernard Arnault 家族集團持有 46.4%的股份和 62.65%的投票權

愛馬仕三大家族Dumas, Puech and Guerrand 實際掌握著愛馬仕約 69%的股份和 75%的投票權

兩家公司服飾皮具類的營業利潤率非常接近:

Hermès 服飾皮具類銷售 27.7億歐元,占比高達 79% , 營業利潤率32%

LVMH 服飾皮具類銷售 99.3億歐元,占比 35%,營業利潤率 33%

Hermès的市銷比(市值與銷售額之比)是LVMH 的 3.3倍

銷售總額 : Hermès 公司 34.8億歐元,為 LVMH 集團(281億歐元)的12%

截至 2013年6月27日的市值,Hermès 公司 258.8億歐元,是LVMH 集團公司市值(629.2億歐元)的 41%

Hermès 過去10年從“穩步增長”,到“跨越式前進”

從下圖可以看到,2003~2009年間,愛馬仕的年銷售增長率相當穩定,在6%~9%之間浮動,金融危機期間也沒有下跌。

但2010~2012 三年間,愛馬仕迎來了“爆發性增長”,年銷售同比分別增長了25%, 18%, 23%;這三年的營業利潤也出現跳躍式增長,2012年的營業利潤達到了 2009年的2.4倍。

Hermès 過去5年的管道擴張依然謹慎:

神奇的是,2009,2010,2011,2012年零售網點的增速分別僅為 5.9% ,4.3% ,3.5% 和 -1.5%

期間直營店(branches) 穩步增長,特許經銷店(concessionnaire) 則一直下跌

值得一提的是,愛馬仕似乎預見到 2012年下半年開始奢侈品市場增長趨緩,全年全球僅新開兩家直營店,都在大中華區(中國武漢和臺灣)

另外翻修、擴建了12家老店,並關閉了兩家直營店,全年直營店數量同比保持不變;而特許經銷店則減少了5家

二、深度解讀 Hermès 最新年度報告之二

愛馬仕2012年年報完整版正式發表,本章將詳細說明愛馬仕全球銷售的品類和地區分佈,並通過年報披露的資訊推導出中國大陸和香港的業務規模 :

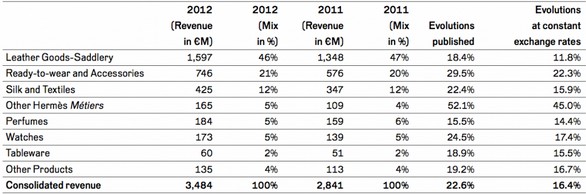

銷售的品類分佈

由於受到產能的制約,愛馬仕最知名的皮具類產品銷售同比僅增長 11.8%,為各品類最低;所占份額 46% 比2011年下跌了 1個百分點 (為擴充產能,去年它在法國的 Charente 和 Isère 新開兩家皮具工坊,全年新增800員工)

成衣和其他配飾類產品的增速第二,同比增長 22.3%,占比提高到21%

愛馬仕著名的絲巾和其他紡織類產品占比達到 12%,香水/手錶/餐具分別占比 5%,5%和2% - 增速都在14%~17%左右

“OTHER HERMÈS MÉTIER”- 包括珠寶和家居產品線,占比 5%,同比增長最快(+45%)

“Other Product” – 其他產品線,占比 4% ,同比增長 16.7%,包括:

John Lobb 皮鞋品牌

以內部供應為主的紡織和皮料加工公司

“Hermès Horizon” - 與高級汽車品牌合作的內飾加工合作項目

“Petit H” -由Pascale Mussard 女士負責的,將愛馬仕傳統工

“上下” - 由藝術家蔣瓊耳負責的中國概念品牌

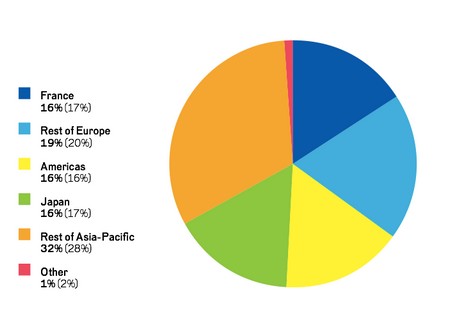

銷售的地區分佈

上圖顯示,愛馬仕銷售的地區分佈相當均衡,其中頭三大單一國家市場:法國、美國、日本 各占 16%

除日本的增速在個位數(+6.8%)外,傳統市場法國,美國和其他歐洲國家都保持了 12~17%的雙位數增長

日本外的“亞洲其他地區” (包括中國大陸及港澳臺)的權重增長最快,從2011年的 28%增長到 32%;銷售額按不變匯率增長了 25.4%,為各區之首;加上日本,整個亞洲的銷售幾乎達到愛馬仕全球的一半

愛馬仕2012年全球僅新開2店,分別在中國大陸的武漢和臺灣的台中。目前在中國大陸有21家門店,香港8家,澳門3家,臺灣10家

對中國大陸和香港業務規模的粗略推測:

中國大陸:

2011年底預測的2012年人民幣淨現金流為 1.253億歐元,按全球水準估算,可大致假設中國的淨現金流約等於營業利潤,按愛馬仕平均32%的營業利潤,推導出 2012年中國大陸的銷售收入約在3.9億歐元上下

2012年底預測的2013年人民幣淨現金流為 1.429億歐元,對應的銷售收入預測約在4.5億歐元上下

香港:

2011年底預測的2012年港幣淨現金流為 1.369億歐元,與營業利潤大致相當,按愛馬仕平均32%的營業利潤,推導出 2012年香港的銷售收入約在 4.3億歐元上下

2012年底預測的2013年港幣淨現金流為 1.674億歐元,對應的銷售收入預測約在5.2億歐元上下

按上述推測,2012年 中國大陸和香港分別占Hermès全球銷售的 11% 和12%。

*需要說明的是:

由於營運資本變動/投資/債務等因素,淨現金流不完全等於營業利潤

由於各國運營成本/定價等因素,營業利潤率也會存在地區差別,上述推測僅供大致參考

有研究報告稱,由於租金優惠等因素,奢侈品牌在中國大陸的的營業利潤率通常高於全球平均水準3個百分點,按此推斷,則中國大陸占比則為 10%。

三、深度解讀 Hermès 最新年度報告之三

股東結構:

Hermès 與 LVMH 的股權之戰已經延續了 兩年多的時間。從愛馬仕年報的股權結構圖中,我們可以清晰地看到,截至2012年12月31日,對壘雙方的格局:

第一大股東:H51 SAS 是 2011年底為對抗LVMH,愛馬仕家族組成的控股公司,共鎖定了原先散落在三大家族Dumas, Puech 和 Guerrand 手中 50.2% 的愛馬仕股份(對應投票權 57.07%),並擁有優先權購買家族成員其他 12.67%的股份 (H2 SAS 的 5.87% 和其他成員的 6.80%)

第二大股東:LVMH 集團,目前已擁有愛馬仕 22.64%的股份(但對應的投票權僅 16.74%)

最有意思的是,愛馬仕家族成員 M.Nicolas Puech 持有的 5.76% 股份游離在家族控制之外 - 2010年正是他將價值880萬歐元的愛馬仕股票賣給了Bernard Arnault 指定的仲介銀行,説明LVMH 完成了部分“股票互換”交易

目前在外流通的Hermès 股票僅有 7%左右,比Birkin包還要稀缺,無怪乎股價一直高居不下

環境評估報告

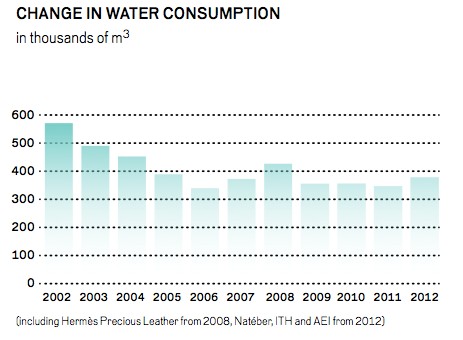

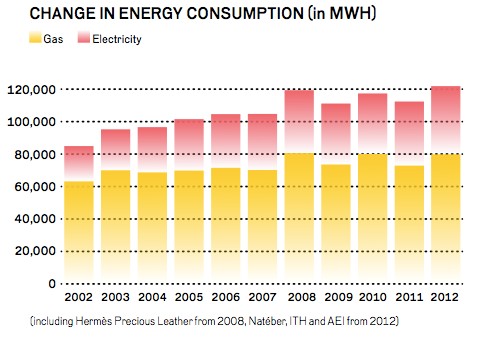

在愛馬仕長達 415頁的年報中,包含了 20頁環境評估報告,按產品部門,對生產經營過程中消耗的水、電、氣,及產生的排放物等一一做了陳述。

可以看到,在銷售每年逐步提升的情況下,由於適當的節能措施,水資源的消耗自 2009年起得以維持在較低水準,電和天然氣的使用也沒有同步大幅增長。

就業機會:

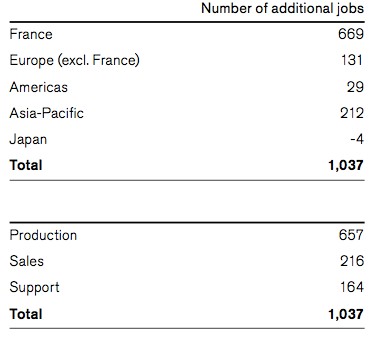

愛馬仕全球員工總數達到 10118 位,過去10年增長了81%。

過去一年裡,愛馬仕共淨增工作崗位 1037個,半數以上在法國 -以生產人員為主;亞太區新增員工 212名,僅次於法國。

生產基地:

下圖詳細列明瞭愛馬仕全部 45 處生產基地,包括:

皮具工坊 15個,全部位於法國

鞣皮工廠 10個:法國3個/美國 2個/澳大利亞 4個/義大利1個

香水工廠 1個在法國

紡織品工廠 13個,都在法國

水晶製品廠、首飾廠和瓷器廠各 1個,都在法國

手錶廠2個,都在瑞士

John Lobb 品牌制鞋廠1個,在英國